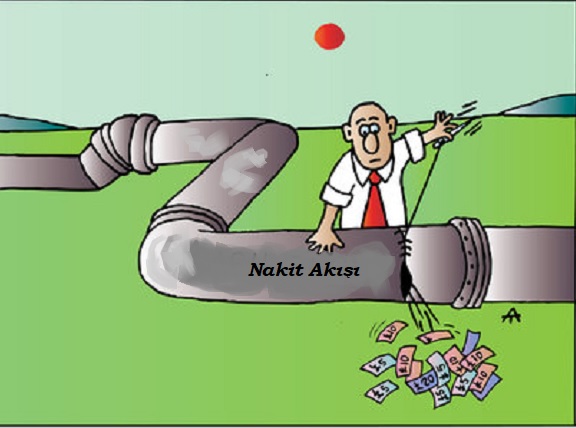

Bir sistem olarak işletmenin yönetimi, bu sistemi oluşturan bir dizi bileşenin yönetimini içerir. Bunlar arasında en önemlilerden birisi nakit akışının yönetimidir. Basit olarak nakit akışı işletmeden içeri giren ya da dışarı çıkan fonların (parasal kaynakların) hareketidir. İşletmede bir nakit krizi yaşanmasını önlemek üzere gelecekteki nakit ihtiyacını planlayan nakit akışı yönetimi, kurumsal finans yönetimin anahtar faaliyetlerinden biridir. Bir işletme kısa süreli olarak yeterli satış yapmadan ve kâr elde etmeden yaşayabilir, ama yeterli nakit stoku olmadan kısa sürede dahi kalıcı olması zordur. İşletme çalışan ücretlerini ve borç faturalarını mevcut nakit stoku ile öder; böylece ticari varlığının sürdürülebilirliğini sağlar. Eğer işletme taksitli (kredili) satış yapıyorsa ve bu nedenle alacak stoku büyümeye devam ederse bu durum işletmenin nakit ihtiyacının da büyümesine neden olur. Çünkü işletme böyle yaparak müşterilere ‘finansman sağlayan bir kredi kuruluşu (banka)’ gibi davranmaktadır; bir anlamda bankaların kullandığı finansal güvenlik önlemlerini almak zorundadır.

Nakit Girişi

Nakit akışını günlük olarak işletmeye giren ve işletmeden çıkan nakdin dengede (hedef olarak pozitif dengede) tutulması şeklinde yorumlayabiliriz. İşletmenin nakit stokunu pozitif olarak etkileyen en önemli girdi satışlardır. Eğer işletme kredili satış yaparsa, işletmenin elde edeceği girdi bu kredi ödemelerinin yapılacağı zamana kadar ertelenecek demektir. Dolayısıyla açık vermemek için kredi ödemelerinin işletmenin finans yöneticisi tarafından düzenli biçimde kontrol edilmesi gerekir. Eğer işletme satın almalarını kredili olarak yapıp satışını (perakendeci gibi) peşin olarak gerçekleştiriyorsa bu durumda nakit akışı pozitif yönde etkilenecektir. Böyle bir durumda işletmede nakit birikimi oluşur ve bu birikimin kolayca nakde dönüşebilir bir enstrümanla (finansal yolla) değerlendirilmesi gerekir.

İşletmenin nakit stokunu ve nakit akışını olumlu etkilemenin yollarından bir diğeri işletmeye yeni parasal kaynak girişi sağlamaktadır. İşletmeye yeni finansman sağlamanın değişik yolları olabilir. Her yolun işletmeye farklı türde –olumlu veya olumsuz sonuçlar yaratabilen– etkileri olur. Bu nedenle yeni finansman girişine sadece nakit akışı yönünden bakılmayıp çok yönlü olarak değerlendirilmesi gerekir.

Nakit açığı yaşayan işletme için akış sorununu gidermenin yollarından birisi bankaya (ya da benzer bir başka finansal kuruluşa) kredi için başvurmaktır. Akıllı yönetilmeyen pek çok işletme kredi almanın kolay olduğu dönemlerde banka kredilerini ‘hovardaca’ kullanarak kredinin gerçekten gerekli olduğu zamanlarda limit problemleri ile karşılaşır. Finans kuruluşları (bankalar) ile ilişki, finans yönetiminin önemli bir parçasıdır ve bankayla ‘kolaycı ilişkiler’ daima işletmenin zararına sonuçlar oluşturur. İlke olarak; akıllı işletme banka ile ilişkiyi bankaya ihtiyacı olmadığı zaman kurar ve ancak ihtiyacı olduğunda kredi kullanma ilişkisine girer. Finansman yönetimi konusunda becerisiz ve deneyimsiz işletmeler ise nakit krizi oluştuğunda ‘denize düşen yılana sarılır’ misali kredi istemek üzere bankaya koşuştururlar. Özetle; banka ilişkileri yönetimi, finansman yönetiminin ve nakit akışı yönetiminin ayrılmaz bir parçasıdır.

Nakit Çıkışı

Başta genel giderler olmak üzere işletmenin harcamaları nakit stokundan çıkışı ifade eder. Nakit çıkışı nakit akışı dengesini olumsuz etkiler. Nakit çıkışları arasında sayabileceklerimiz arasında çalışan ücretleri ve vergiler kolayca esnetilemeyen harcamalar yer alır. Diğer çıkış kalemleri arasında stok maliyetleri, hammadde alımları ve sermaye harcamaları bulunur.

Bazı işletmelerde siparişten satışın kapanmasına kadar geçen zaman uzundur. Her işletme raftan alınıp anında müşteriye sunulan ürünler satmaz. Bazı işletmeler ürünün müşteriye ulaşmasını sağlamak üzere tasarım, ür-ge, üretim ve test aşamalarını yaşamak durumundadır. Bu uzun süreye dayanabilmek için süreç boyunca oluşan maliyetlerin işletme kaynakları ile sağlanması gerekir. Bu da nakit akışına daha uzun vadeli olarak bakılmasını zorunlu kılar.

Bir işletmenin nakit stokundan büyük tutarlı çıkışlar arasında gelir vergisi ve katma değer vergisi önemli bir yer tutar. İşletme bunları ödemek için gerekli nakit stokuna sahip olmaması durumunda ciddi oranda faiz ve ceza ödemek zorunda kalır. Bazı işletmeler vergi ödemelerini geciktirerek veya yapmayarak bu miktarı işletme sermayesi olarak ya da diğer nakit ihtiyaçlarını karşılamak üzere kullanma yoluna giderler. Genelde böyle bir durumda kamunun istediği cezai faiz piyasa faiz oranının çok üzerinde olduğundan işletme daha ağır finansal yüklere katlanmak zorunda kalır. Diğer yandan bazı işletmeler akılcı bir yaklaşımla satın alma işlemlerini katma değer tahakkukun hemen öncesine zamanlayarak nakit akışını pozitif olarak etkilerler.

İşletme kendi öz kaynakları dışında başkalarına ait olanları da kullanır. Örneğin işletmeye sermaye olarak katılanlardan borç veya bankalardan kredi alma şeklinde kaynak kullanır. Bu kullanım için faiz veya katılım payı olarak isimlendirilen bir parasal bedel ödemesi gerekir. Kimi durumlarda ise (örneğin ekonomik kriz dönemlerinde veya nakdin daha iyi getiriler sunduğu seçenekler oluştuğunda) sözleşmeye bağlı ya da arızi olarak borç – kredi verenler koydukları sermayeyi (anaparayı) geri isterler. İster anapara ister faiz ödemesi biçiminde olsun bunların tümü nakit stokundan çıkışlar olacağı anlamına gelir ve nakit akışını olumsuz yönde etkiler. Bu tür ödemeler için işletme yönetiminin –hazırlıksız yakalanıp zor durumda kalmama adına– gerekli planlamayı ve bütçelemeyi önceden yapmış olması gerekir.

Nakit Tahmini

Bir sistem olarak işletme için sezon olgusu artık geçen yüzyıldaki kadar etkili değil. Pek çok sektörde iş ortamı tedarik, siparişler ve satışlar açısında daha istikrarlı bir seyir izliyor. Bu istikrarı yaşayan firmalar nakit konusunda da kararlı bir akış yaşıyorlar. Buna rağmen yıl içinde nakit akışında çıkışlar ve inişlerin varlığı beklenen durumlardır – düzgün ve düzenli bir akış her zaman mümkün olmaz. Ama bir işletme nakit akışında –örneğin bir görsel grafik olarak çizdiğimizde– çok sayıda zirve ve çukur yaşıyorsa bu görünüm nakit konusunda dikkatli olması gerektiğine işaret eder.

Nakit akışı istikrarını sağlamak için gelen ve giden nakdi ajanda türünde bir deftere kaydetmek ve buradan izlemeye çalışmak yeterli olmaz. Bütçe hazırlamayı, gelir ve gider (kazanç ve harcama) izleyip planlamayı kolaylaştıran bir muhasebe yazılımından yararlanmak akıllıcadır. Esnek hesaplama imkânları sağlayan bir yazılım sayesinde tahminleri yenilemek ve basit senaryolar yaratarak “eğer şöyle olursa” türünde soruları cevaplamak mümkün olur. Görsel grafikler sayısal tablolara daha kolay görüş sağlar. Bu nedenle sonuçları ve öngörüleri bilgisayar ortamında çizerek okumaya çalışmak kavramayı ve yorumlamayı kolaylaştırır.

İşletmenin geleceğini öngörmeye çalışmak planlama yapmak anlamına gelir. Planlamanın en önemli bileşeni ise bütçelemedir. Dolayısıyla işletmenin kısa, orta veya uzun vadeli geleceğinde başarılması gereken satışların, kârın ve maliyetlerin öngörülebilmesi için bütçeleme gereklidir. Bu çalışma sırasında satışların ve kâr oranlarının tahmininde geçmiş deneyimler yardımcı olacaktır. Ancak aşırı iyimserliğe kapılarak hayalci bir bütçe yapmaktan da kaçınılmalıdır.

Nakit akışı konusunda geleceğe yönelik tahmin çalışmasında geçmiş yılın, ayın ve haftanın gerçekleşmelerini izlemek daima yardımcı olur. Bu zaman dilimlerindeki durumların yorumlanıp değerlendirilmiş olması gelecek hafta ve ayın tahminlerini yapmada kolaylık sağlar. Normal olarak nakit akışı tahminlerinin bir yıllık zaman dilimi dikkate alınarak (her ay tahminler gözden geçirilip ilerletilerek) aylık bazda yapılması öngörülür. Diğer yandan aylık tahminler haftalık dalgalanmaları gözden kaçırmamalıdır. Nakit akışı çalışmasında ücret, vergi, anapara, faiz vb. türden yüklü ödemelerin yapılacağı günlere özel önem verilmesi ve nakit stokunun ihtiyaca uygun biçimde hazır tutulması gerekir. Nakit akışının en önemli özelliği gerçekçi olmayı zorunlu kılmasıdır.

İşletmenin nakit akışını öngörmek gelecekle ilgili bir faaliyet olduğundan kaçınılmaz biçimde belirsizlik içerir. Diğer yandan belirsizliğin varlığı gelecek karşısında ‘eli kolu bağlı oturacağımız’ anlamına da gelmez. Bazı anahtar göstergeler belirleyip bunları izleyerek işletmenin nakit akışı sağlığı konusunda ipuçlarına sahip olabiliriz. Bu tür göstergeler arasında hacim ve durum olarak satış fırsatları, beklenen sipariş sayısı, nakit stokunun değişim oranı gibi kimi sayısal değerleri sayabiliriz. Ayrıca işletmenin nakit akışı konusundaki geçmiş deneyimi bu akışı etkileyen, dolayısıyla izlenmesi gereken faktörler konusunda bazı iç görüler sağlar. Bankalarla düzenli ve periyodik ilişkilerde bu göstergeleri içeren bütçe ve tahmin raporlarının kullanılması işletmenin gücünü ve sürdürülebilirliğini sergilemesi açısından önemlidir. İşletmenin öngörülerinin sağladığı güven, yeni finansmana ihtiyaç duyulduğu zaman bankanın işletmeye kredi imkânı sağlamasını kolaylaştırır. Bir işletme politikası olarak; akıllı işletme banka ile ilişkiyi henüz bankaya ihtiyacı olmadığı zaman kurar, düzenli olarak iletişimini sürdürür ve ancak ihtiyacı olduğunda borçlanma ilişkisine girer.

Ücret, vergi ve faiz gibi dönemsel ödemeler, genel giderler ile tedarik harcamaları ve satış tahminleri bir bütçe yapmamızı mümkün kılar. Ama nakit akışı yönetimi, esas olarak bir tahmin olan bütçe ile fiili gerçekleşmenin karşılaştırılmasını da içerir. Haftalık ve aylık kıyaslamalar sayesinde tahminlerdeki yanılmaları görmek ve düzelme için önem almak imkânı oluşur. Örneğin gelen üç aylık dönemde bir nakit darboğazı öngörülürse bu durumda alacakların tahsilatı konusunda daha duyarlı olmak, stoktaki ürünleri hızlı biçimde nakde dönüştürmek, hammadde ve ürün stoklarını düşürmek, aciliyeti olmayan alımları ertelemek, kredi bulmak için girişime başlamak gibi önlemler gündeme gelebilir.

Her ne kadar ‘kâr ve nakit aynı şey olmasa da’ işletme için uzun dönemde nakit yaratmanın kaynağı kâr elde ediyor olmasıdır. Bir başka deyişle uzun dönemde sağlıklı nakit akışının şartlarından birisi işletmenin satışları aracılığı ile net kâr gerçekleştirmesidir. İşletme performansını bütçe ile karşılaştırarak satışların ve kârlılığın plana uygun biçimde gelişip gelişmediği kontrol edilebilir. İşletme deneyimi sadece fiilen yaşanandan değil, başlangıçta öngörülen (planlanan, bütçelenen) ile yaşananın kıyaslanması sonucu elde edilen enformasyonun yorumlanıp değerlendirilmesinden oluşur.

Finansal olarak yüksek hacme denk düşen siparişler ve yükümlülükler söz konusu olduğunda işletmenin ilk yapması gerekenler arasında nakit akışının durumunu kontrol etmektir. Başka küçük ölçekliler olmak üzere yeterli nakit stoku ve akışkanlığı olmayan işletmeler müstakbel siparişin nakit yükünü karşılayamazlar. İşin büyüklüğü ve albenisi karşısından büyülenen işletme gücünün ve enerjisinin ötesinde bir yükümlülük altına girerek kendini zora sokabilir. Büyük sipariş fırsatları alınacak risk ile birlikte işletmenin sınıf atlamasına imkân sağlayabilir. Ama işletmenin nakit gücü ile kıyaslanabilir bir sipariş söz konusu ise bu durumda mevcut ve erişilebilir kaynaklar açısından çok yönlü, sağlam ve gerçekçi bir plan ve bütçe yapmak gerekir. Özellikle siparişin gerektirdiği –ücretler, hammadde, enerji, dışarıdan satın alınacak hizmetler vb. için harcanacak– yeni işletme sermayesi ihtiyacı konusunda dikkatli olunmalıdır. Akıllı işletme için risk kazancın ve kârın kaynağı olduğu gibi plansız ve bütçesiz işletmenin batış nedenini de oluşturabilir.

İşletme problemsiz biçimde yapageldiği büyüklüklerin ötesinde bir işle (siparişle) karşılaştığında ne yapabilir? İşletme sahibi veya yöneticisi bu konuda şöyle bir teknik geliştirebilir: Mevcut iş (sipariş, parti) büyüklüğü örneğin yüzde 10 dolayında artırılğında ne kadar ek işletme sermayesi gerekir? Bu soruyu ilk ve sonraki birkaç yüzde 10 için (mevcut ve erişilebilir kaynaklara da bakarak) araştırmak ve cevaplamak işletmenin büyüyen işler karşısında verebileceği tepkinin niteliklerini belirler. Böylece işletme sahibi veya yönetici hangi büyüklükte siparişleri aşırı risk almadan yüklenebileceğini kavrar. Ayrıca bu türden bir çalışma işletme açısından da bir öğrenme deneyimidir.

Japon sosyal ve kültürel yaşamında andon, bonbori ve chōchin üç geleneksel aydınlatma aracıdır. Bunlardan andon günümüzde kullanılan ışıklı tabelaya benzer. Andonun bir başka kullanım alanı ise temelleri Toyota’da atılmış olan yalın üretim metodolojisidir. Bu yaklaşımda andon, bir sistemin (tezgâhın, makinenin, hattın) yönetim veya bakım gerektirdiğine ya da o noktada bir kalite sorunu oluştuğuna dair işaret vermesini sağlayan ışıklı göstergedir. Böylece uzman operatör ya da bakımcı sorunla ilgilenmek üzere uyarılmış olur. Sanal da olsa benzer bir yaklaşımı nakit akışı konusunda da geliştirebiliriz. Örneğin işletmede satıştan sorumlu kişi siparişler, ihale sonuçları veya satışlar tahminlere uygun olarak ilerlemediğinde işletme sahibini veya ilgili üst yöneticiyi uyarmalıdır. Dönemsel satış tahminlerin yapıldığı sırada satış hacmi için bir alt sınır belirlenirse bu sınırın altına düşüldüğünde olumsuzluk işareti vermek gerekir. Eğer planlı satışlar beklentilere uygun gelişmezse veya önemli miktarda alış yapan bir müşteri devreden çıkarsa önlem alınabilmesi için satış sistemi uyarı vermelidir. Bu tür olayların tümü sonuç olarak nakit akışını olumsuz etkiler.

İşletmede muhasebe ve/veya finansal konulardan sorumlu olan kişinin tek görevi devletin zorunlu kıldığı kayıtları tutmaktan ya da ödeme ve tahsilatı yapmaktan ibaret değildir. Bu kişi kâr marjlarını, eldeki varlığın nakde dönme (likidite) ihtimalini, nakdin toplam kullanılabilir varlık içindeki oranını, stok durum ve oranlarını düzenli ve sürekli olarak izlemelidir. Eğer işletme bir sermaye şirketi ise muhasebe ve/veya finansman sorumlusunun finansal rasyo ve analiz tekniklerinden de yararlanarak uygun aralıklarla yönetime yazılı ve görsel sunum yapması beklenir.

Bu noktada muhasebe ve finansman açılarından bir miktar hatırlatma yapmakta yarar var. Finansal analiz işletmenin mali durumunun ve faaliyet sonuçlarının, finansal açıdan yeterli olup olmadığını saptamak ve gelecek için öngörülerde bulunmak amacıyla, tablolarda yer alan hesaplar arasındaki ilişkilerin ve bunların yıl bazındaki gelişimlerinin incelenmesidir. Bu bağlamda finansal analiz öncelikle işletmenin faaliyetlerinde performansı ve başarıyı ölçek amacıyla kullanılır. Gene bu çalışma sayesinde işletmenin –kârlılık başta olmak üzere– hedeflerine ulaşma durumu ortaya çıkar. Eğer hedefe ulaşılamamış ise nedenleri gene finansal analiz çalışmaları ile keşfedilir. Geleceğe yönelik planlama yapılmasında analiz çalışması birinci derecede katkı yapar. Miktar ve çeşitlilik olarak mal ve hizmet üretimi, fiyatlama yaklaşımı ve bunlarla ilgili kurumsal kararlarda finansal analiz çalışmasının sonuçları etkili olur. Böyle bir analizin en değerli sonuçlarından birisi işletmenin borç gibi yükümlülüklerini yerine getirme gücü olup olmadığını ortaya çıkarmasıdır. Gene analiz sonuçlarına bağlı olarak işletme kararlarını oluşturmak, mevcutları düzeltmek ve geliştirmek mümkün olur.

Şirket muhasebesini yönetim amacıyla kullanmak için değerli yaklaşımlardan birisi oran (rasyo) analizidir. Bir şirket muhasebesinin yönetim açısından önemli üç dokümanı bilanço, gelir-gider tablosu ve nakit akım tablosudur. Oran analizi tekniğinde, bu tablolardaki bazı kalemler arasındaki ilişkiler, birbirinin oranı olarak belirlenir. Oranlanmak üzere seçilen finansal verilerin sonuçlar üretecek şekilde belirlenmesine dikkat edilir. Oluşturulan oranlar sayesinde işletmenin ekonomik ve finansal yapısı, kârlılık, likidite (nakde dönebilme ve borç ödeyebilme) ve işleyişin sürdürülebilirliği gibi konular hakkında yargı ve kararlara varmaya çalışılır. Burada önemli ve değerli olan, elde edilen sayısal oranların işletme strateji ve politikalarına yön verebilecek biçimde yorumlanmasıdır.

Muhasebe ve finansman (alacak tahsili) sorumlusunun birkaç görevini daha hatırlatmakta yarar var. Bu kişi müşteri ile anlaşmazlığa düşülmüş faturalar konusunda fazlaca gecikmeden işletme yönetimini bilgilendirmelidir. Keza; gecikmiş ödemeler ve kredi limitine yaklaşmış veya aşmış müşteriler hakkında da bilgilendirme yapmalıdır. Böylece zamanında önlem alınarak nakit akışının tahsil edilemeyen gelirler açısından sürpriz biçimde olumsuz etkilenmesinin önüne geçilmiş olur.

Nakit akışı konusuna tedarik açısından da bakmak gerekir. Tedarik fonksiyonu işletmenin mal ve hizmetler satın alması nedeniyle ödeme yapması demektir. Genel bir ilke olarak işletmenin tedarikçiler iyi ve sürdürülebilir ilişkiler kurması önerilir. Böylece hem iyi şartlarda tedarik yapmak mümkün olurken diğer yandan kurulmuş güven ilişkisi sayesinde ihtiyaç olduğunda kredili satın alma yolu da kolaylaşmış olur.

Satış ve pazarlama üzerine tekrarlamayı sevdiğim basit bir tanımlama ile devam edelim. Satış bir müşteriyi bir ürünü satın almaya ikna etmeyi gerektiren faaliyetler bütünüdür. Satış bize bugünün siparişlerini kazandırır. Pazarlama işletmenin yapabildikleriyle müşterinin taleplerini bir araya getirme sürecidir. Pazarlama bize yarının siparişlerini kazandırır. Benzer biçimde; bugünün satışları yarının nakit akışıdır. Pazarlama ise yarının nakit akışını ve işletmenin sürdürülebilirliğini güvence altına almak anlamına gelir. Dolayısıyla işletmeyi kalıcı ve sürdürülebilir kılmak için satış ile kârlılığın devamlılığını ve yükselme trendinde olmasını isteriz.

Geleneksel işlerde fiyat büyük oranda pazar tarafından belirlenir; işletmelerin kendi başlarına piyasa fiyatı üzerinde fazlaca etkileri olmaz. Olağan şartlar altında pazarda fiyatlar düşme eğilimi gösterir. İşletmenin fiyat artırmaya yönelik belirleme gücü olması için ürün ve hizmetlerinde pazarda var olanlara göre müşteri tatminini artıran bir farklılaşma getirmesi gerekir. İnovasyon bunun araçlarından birisidir. İşletme herhangi bir nedenle fiyatlarını yükseltirse kısa dönemdeki etkisi satışların ve nakit stokunun azalması şeklinde gerçekleşir. Eğer bu fiyat pazarda tutundurulabilirse uzun dönemde işletmenin kârlılığı yükselir; işletmenin nakit akışına etkisi pozitif yönde olur. Ama fiyata odaklı işletme politikalarının riskli olduğunu ve işletmenin iş modeli ile uyumlu olması gerektiğini de hatırlatmalıyız.

İşletmenin daha çok satış yapmak istemesi onun misyonu ile uyumludur. Buna karşılık kimi işletmelerin –bunlar arasında kârlı olanlar da bulunabilir– pazardan aşırı miktarda alım yaparak ödeme zorluğu içine düştüklerini gözleriz. Genellikle böyle bir hal işletmenin o güne kadar gerçekleştirmiş olduklarından daha büyük bir sipariş aldığı durumda ortaya çıkar. Eğer siparişin alınma tarihi ile bu siparişin faturasının tahsili arasında uzunca bir süre varsa ve bu zaman dilimi içinde işletmenin nakit stoku yeterli olmazsa nakit akışında bir darboğaz oluşur ve işletme ödeme zorluğu yaşar. Alışılmışın dışında büyük bir sipariş alındığında nakit stoku ve akışı konusunda denetim, planlama ve bütçeleme yapmak zorunludur. Bu dönemde içinde nakit stokunu etkileyecek bazı siparişler ertelenebilir veya şartlar uygunsa iptal edilebilir.

Herhangi bir sipariş veya satış fırsatı ile ilgili müşteri ile görüşme yaparken veya benzeri bir nedenle bir sözleşme üzerinde çalışırken işletme açısından temel kriterlerden birisi nakit akışıdır. İşletmenin nakit stokunu ve akışını dikkate almadan doğru satış gerçekleşmesi sağlanamaz. Bazı satışlarda bir ön ödeme almak gerekir. Sipariş ile teslim arasında görece uzun zaman diliminin olduğu işlerde ara ödemelerin ne zaman ve nasıl yapılacağı sözleşmeye bağlanmalıdır. Müşteri ön ödeme ve ara ödemeler için işletme için faiz veya komisyon türünde ek gidere neden olacak teminat isteyebilir. Teminat masrafının ne şekilde hesaplara dâhil edileceğini öngörmek gerekir. Müşterinin ödemeleri konusunda herhangi bir aksama yaşamamak için alınan siparişin ne zaman, ne şekilde bitmiş ve teslim edilmiş sayılacağı sözleşmede açıkça belirtilmelidir. Eğer teminat verildiyse bunun iade zamanı da sözleşme de yer almalıdır. İyi hazırlanmış bir sözleşme ile yönetilmeyen büyük hacimli ve/veya tutarlı işler her zaman nakit akışını olumsuz etkilemeye adaydır.

Nakit akışını olumlu etkilemenin en önemli yollarından birisi sipariş ile tahsilat arasındaki sürenin kısaltılmasıdır. Bu nedenle işin faturalamasında gecikmemek gerekir. Ayrıca faturanın müşterinin eline geçmesine güvence altına almak ve ulaşması zaman alacaksa eposta türünde bir yolla bilgi vermek yararlı olur.

Gerek tedarikçilerle gerek müşterilerle yapılan ödeme veya tahsilatların –ihtiyaç halinde kanıtlamaya imkân verecek biçimde, varsa nedenleriyle birlikte– kayıt altında tutulması iş yapmanın kaçınılmaz bir gereğidir. Böyle bir yaklaşım gelecekte nakit akışını olumsuz etkileyecek itirazların ve gecikmelerin de önüne geçer.

Nakit akışı, satış ve pazarlama arasında birbirini etkileyen, doğal ve kurumsal, yakın ilişkiler var. Bu nedenle nakit akışında geçici bir iyileştirme yapılmak istediğinde satış ve pazarlama planlamasının nakit ihtiyaçları ile uyumlu hale getirilmesi gerekir. Örneğin müşterilerin satın alma kararlarını hızla vermeleri için onları teşvik edecek uygun satış türleri geliştirilebilir. Müşterilerin geleceğe tarihlenmiş alacaklarının erken ödenmesi için onlara indirim benzeri öneriler yapılabilir. Bu amaçla pazarlama iletişimi (reklâm, tanıtım, promosyon vb.) çalışmaları marka tanınırlığı yerine kısa dönemli müşteri ve satış potansiyeli yaratmaya odaklanabilir. Müşteri profiline bağlı dönemsel satış etkilenme dalgalanmaları yaşayan ürün ve hizmetlerde bundan etkilenmeyen müşteri kesimleri için satın almayı teşvik eden, nakit esaslı kampanyalar düzenlenebilir.

Pozitif nakit akışının en önemli unsurları arasında alacakların tahsilatı yer alır. Bu nedenle satış ile faturanın (alacağın) tahsili arasında doğrudan bir bağlantı olmak zorundadır. Bu bağlamda satıcılar aynı zamanda alacağın tahsil edilmesinden –tahsilat banka aracılığı ile de olsa– sorumlu ve yükümlü olurlar. Dolayısıyla işletmede satıcılık pozisyonunun tanımındaki görevlerden birisi alacak tahsilatıdır. Eğer satıcılar gerçekleştirdikleri satışa ilişkin bir komisyon (prim) kazanıyorlarsa, bu meblağ ancak faturanın tahsil edilmesinden sonra tahakkuk etmelidir. Böyle bir yol, satıcıyı tahsilat konusunda daha istekli ve gayretli hale getirir.

Kredili Satışlar

Müşterilere kredili satış, işletme yaşamının olağan bir parçasıdır. Kredili satış işletmenin pek çok başka alanında olduğu gibi sağlam bir yönetim sistemi gerektirir. Etkili ve verimli kredili satış yönetim sistemi bir yandan nakit akışına olumlu etki eden alacak tahsilatını hızlandırırken, diğer yandan zaman tasarrufu sağlar ve işletmenin borçlanma riskini azaltır.

İşletme müşterilere sağlayacağı toplam kredi konusunda bir limit değer belirlemiş olmalıdır. Bu toplam, işletmenin yüklenmeyi kabul ettiği risk ile ilgilidir. İşletme satış ve finansman yönetimi hem müşteri segmentleri hem de tek tek müşteriler açısından sağladığı kredileri izlemeli ve denetlemelidir. Bu amaçla müşteriler için bir kredi puanlama sistemi geliştirilebilir, tüm müşteriler için kredi limitleri belirlenebilir. İşletmenin her müşteri için ‘kaybetme riskini alabileceği’ bir kredi tutarı vardır ve herhangi bir müşteri ödeme zorluğu içine düştüğünde bu tutarın daha fazla artırılmaması gerekir.

Ticari işletme için satış konusundaki basit kural, “Nasıl alıyorsan öyle sat” şeklindedir. İşletmenin tedariki hangi vade ile yapıyorsa ortalama aynı vade ile satması önerilir. Böyle bir politikanın uygulanması her zaman mümkün olmayabilir. Buna karşılık işletme için belli ödeme zamanları belirlemesi uygun bir tahsilat yaklaşımı olur. Örneğin 60 gün gibi bir ortalama vade yanında (yüzde oranları ile) peşinat ve taksit tutarları konusunda genel bir yaklaşım belirlenebilir. Ayrıca her kredili satış müşterisi için duruma göre bankalar, tedarikçiler, mevcut müşteriler veya ilgili başka kaynaklardan bazında kredi ödeme yeteneği konusunda araştırma yapılması gerekir. Geç ödemelerde işletme tarafından müşteriye uygulanacak faiz vb. yaptırımlar konusunda satış sırasında anlaşılmış olması, buna yol açmadan gecikmiş ödemelerin tahsilatı için işletme tarafından zamanında ve sistemli takibi önemlidir. Ödememekte ısrarlı olan müşterilere karşı hukuksal destek hizmeti konusunda kurumsal bir hazırlığın yapılmış olması beklenir. Son olarak; küçük bir komisyon karşılığında da olsa tahsilatı güvence altına alan kredi kartı türünde ödeme enstrümanları tercih edilebilir.

Nakit akışını sağlıklı tutmak veya iyileştirmek için birinci yol akışı besleyen gelirleri (dolayısıyla satışı ve tahsilatı) artırmaktır. İkinci yol ise akıştan çıkışa neden olan (akışı zayıflatan) giderleri azaltmaktır. Bu amaçla öncelikle masrafların denetlenmesi gerekir.

Masraflar

Genel anlamda bir işletmenin iş modelinde iyileştirme yapmanın iyi yollarından birisi benzer ya da rakip işletmelerin neler yaptığı konusunda bilgilenmektir. Başka firmaların güçlü oldukları yanları öğrenmek, zayıf veya eksik yaptıkları işler konusunda bilgilenmek işletmeyi geliştirmek için fikirler edinmeyi sağlar. Bu bağlamda rakiplerin fiyatlama yaklaşımları ve sundukları ek hizmetler konusunda fikir sahibi olmak için piyasayı yakından izlemek gerekir.

Pazar konusunda bilgilenme aynı zamanda uygun fiyat ve kalitede tedarik yapma konusunda da yol gösterici olur. Bu bağlamda kullanılabilir nitelikte ikinci el teçhizatı ve makine aksamını vadeli olarak, ucuza satın almak fırsatlarını bulmak mümkündür. Sermaye malı satın alımlarını bir proje bağlamı içinde, bir hibe programına uyumlu hale getirilerek hibe oranı ölçüsünde ek kazanım sağlanabilir.

Nakit akışından çıkışları (harcamaları) azaltmanın önemli yollarından birisi işletmenin tamamını kapsayan bir maliyet denetleme ve azaltma sistemi kurmaktır. Böylece gereksiz maliyetlerden kurtulma ve daha uygun fiyatla tedarik yapma fırsatlarının farkına varılır. Atık, fire, israf ve ıskarta oranları düşürülürken işletmenin kaynak kullanma verimliliği artar.

Bir işletmenin pozitif nakit akışı konusunda vazgeçilmezlerinden birisi sağlıklı, etkili ve verimli stok yönetimidir. Doğru stok yapısı ve yönetimi oluşmaz ise nakit akışını olumsuz etkileyen kaçak, kayıp ve fire oranları oluşacaktır. Buna bağlı olarak hatalı ve tekrar eden kaynak (nakit) kullanımı kararları verilecektir – bu da kaynak kullanımında verimsizliğe yol açar.

Stok yönetimi ile ilgili bazı basit kurallar sıralayabiliriz: Stok seviyesi, hizmetleri aksatmayacak düzeyde ve müşteri memnuniyeti sürdürülebilir kılacak şekilde düzenlenmelidir. Yıl içinde iniş çıkışlara neden olan dönemsel özellikler dikkate alınmalıdır. Bir yıl içinde stokun devir hızı (sayısı) önceden öngörülmeli ve fiili gerçekleşme planlanan durumla karşılaştırılarak düzenleme ve iyileştirilme yapılmalıdır. Tedarikçilerin temin süresi güvenilir biçimde kısaldıkça işletmenin tutması gereken stok miktarı düşer; tedarikçilerle ilişkiler yönetimi bu durum dikkate alınarak gerçekleştirilmelidir. Stokta uzun süredir bekleyen ürünlerin hızla nakde çevrilmesi için politikalar ve faaliyetler (örneğin kampanyalar) oluşturulmalıdır. Bekleyen stok, kaybedilen fırsat anlamına gelir.

Kaynak Yaratma

Büyüyen iş, daha fazla işletme sermayesi ve nakit ihtiyacı anlamına gelir. Nakit akışını desteklemek için işletmenin kullanabileceği bazı kaynaklardan söz edebiliriz. Bankalardan sağlayabileceğimiz kaynaklar genelde onlara vereceğimiz teminatla sınırlıdır. İşletme, müşterilere kestiği sağlam ve güvenilir faturalar karşılığında faktöring imkânlarından yararlanabilir. Leasing (finansal kiralama) bazı yüksek tutarlı donanımın alımında kullanılacak önemli bir araçtır. İşletmenin kuruluş aşamasında özkaynak finansmanı desteği sağlayan fonlardan, daha sonraki dönemde ortaklı payı karşılığında süreli sermaye ortaklığı yapan fonlardan yararlanılabilir.

Son olarak; kullanılmayan teçhizatın, makinelerin veya ofis donanımının satışı işletmeye belli miktarda nakit sağlayabilir. Böyle bir seçenek söz konusunda olduğunda hem kullanım ihtiyaçları hem de yaratılması muhtemel kaynak miktarı açısından iyi hesaplama yapılmalıdır.

Gürcan Banger